क्या आपके साथ कभी UPI फ्रॉड हुआ है?आज भारत में हर दिन हजारों लोग सिर्फ एक छोटी-सी गलती की वजह से अपनी मेहनत की कमाई गंवा देते हैं।एक अनजान कॉल, एक फर्जी लिंक या एक गलत QR स्कैन — और चंद सेकंड में अकाउंट खाली हो जाता है।सबसे डरावनी बात यह है कि ज़्यादातर लोगों को यह समझ ही नहीं आता कि उनके साथ धोखा कैसे हुआ।अगर आप भी UPI का इस्तेमाल करते हैं, तो यह जानकारी आपके लिए बेहद ज़रूरी

🔰 परिचय

आज के डिजिटल युग में यूपीआई (UPI – Unified Payments Interface) ने लेन-देन को बहुत आसान बना दिया है। मोबाइल फोन से कुछ ही सेकंड में पैसे भेजना और प्राप्त करना अब आम बात हो गई है। लेकिन इसी सुविधा के साथ एक बड़ा खतरा भी सामने आया है, जिसे यूपीआई स्कैम या ऑनलाइन भुगतान धोखाधड़ी कहा जाता है।

हर दिन हजारों लोग यूपीआई फ्रॉड का शिकार हो रहे हैं, जिसमें उनके बैंक खाते से बिना अनुमति के पैसे निकल जाते हैं। अधिकतर मामलों में समस्या तकनीक की नहीं, बल्कि जानकारी की कमी और सावधानी न बरतने की होती है।

इस लेख में हम विस्तार से जानेंगे:

- UPI scam kya hai?

- यूपीआई से होने वाले आम फ्रॉड कौन-कौन से हैं

- ठग लोगों को कैसे फँसाते हैं

- और यूपीआई स्कैम से कैसे बचा जा सकता है

यह लेख विद्यार्थियों, नौकरी की तैयारी कर रहे युवाओं और सामान्य उपयोगकर्ताओं सभी के लिए बेहद उपयोगी हैl

🔷 यूपीआई स्कैम क्या है?

यूपीआई स्कैम एक तरह की ऑनलाइन धोखाधड़ी है जिसमें ठग चालाकी से उपयोगकर्ता को अपने जाल में फंसाकर उसके बैंक खाते से पैसे निकाल लेते हैं। वे ऐसा आमतौर पर निम्न तरीकों से करते हैं:

- यूपीआई पिन मांगकर

- ओटीपी (वन-टाइम पासवर्ड) हासिल करके

- फर्जी क्यूआर कोड स्कैन करवाकर

- या फेक लिंक/ऐप के जरिए व्यक्तिगत जानकारी चुराकर

ठग आपको तरह-तरह के बहाने बनाकर (जैसे अकाउंट ब्लॉक होना, रिफंड प्रोसेस, या इनाम जीतना) इन जानकारियों को देने के लिए मजबूर करते हैं। जैसे ही आप ये डिटेल शेयर करते हैं, वे आपके अकाउंट से पैसे ट्रांसफर कर लेते हैं।

बिहार के बारे में विस्तार से जानने के लिए यहां क्लिक करें 👇

https://knowledgebharat.com/bihar-history-culture-education-tourism-hindi/

👉 सबसे महत्वपूर्ण बात: यूपीआई में पैसे प्राप्त करने (रिसीव करने) के लिए कभी भी पिन या ओटीपी की जरूरत नहीं पड़ती। पिन सिर्फ पैसे भेजने के समय इस्तेमाल होता है। ठग इसी गलतफहमी का फायदा उठाते हैं और आपको “पैसे आने के लिए पिन डालो” या “ओटीपी शेयर करो” कहकर ठगते हैं।

याद रखें – कोई भी असली बैंक, यूपीआई ऐप या सरकारी संस्था कभी फोन, मैसेज या लिंक पर आपसे पिन/ओटीपी नहीं मांगेगी। सतर्क रहें, तो सुरक्षित रहेंगे!

यूपीआई स्कैम के मुख्य प्रकार

यूपीआई की लोकप्रियता के साथ-साथ ठगों ने भी अपने नए-नए तरीके ईजाद कर लिए हैं। ज्यादातर स्कैम में ठग आपकी लापरवाही, जल्दबाजी या भरोसे का फायदा उठाते हैं। नीचे हम सबसे आम यूपीआई स्कैम के प्रकार विस्तार से बता रहे हैं, ताकि आप इन्हें आसानी से पहचान सकें और खुद को बचा सकें।

1. फिशिंग स्कैम (Phishing Scam)

यह सबसे आम स्कैम है। ठग आपको फेक SMS, WhatsApp मैसेज, ईमेल या लिंक भेजते हैं, जो बैंक, UPI ऐप या सरकारी संस्था की तरफ से लगते हैं। इनमें लिखा होता है कि आपका अकाउंट ब्लॉक हो गया है, KYC अपडेट करें या कोई रिवार्ड जीत चुके हैं। लिंक पर क्लिक करने या फॉर्म भरने पर आपका UPI PIN, OTP या बैंक डिटेल चोरी हो जाती है। इसके बाद ठग आपके अकाउंट से पैसे निकाल लेते हैं। उदाहरण: “आपका Google Pay अकाउंट सस्पेंड हो गया है, अपडेट करने के लिए यहां क्लिक करें।”

2. विशिंग स्कैम (Vishing या फेक कॉल स्कैम)

ठग खुद को बैंक अधिकारी, कस्टमर केयर या पुलिस बताकर फोन करते हैं। वे कहते हैं कि आपके अकाउंट में कोई समस्या है, रिफंड प्रोसेस करना है या कोई फ्रॉड हो गया है। फिर आपसे OTP, UPI PIN या स्क्रीन शेयर करने को कहते हैं। जैसे ही आप डिटेल देते हैं, पैसे गायब। नया तरीका: डिजिटल अरेस्ट स्कैम, जहां ठग वीडियो कॉल पर पुलिस बनकर डराते हैं कि आपका नाम मनी लॉन्ड्रिंग में आया है और पैसे ट्रांसफर करें।

3. गलत ट्रांजेक्शन रिफंड स्कैम (Wrong Payment Refund Scam)

ठग आपके UPI पर छोटी रकम (जैसे ₹500-1000) “गलती से” भेजते हैं और तुरंत कॉल या मैसेज करके कहते हैं – “भाई साहब, गलती से पैसे भेज दिए, जल्दी वापस कर दो, इमरजेंसी है।” अगर आप वापस भेजते हैं, तो ठग अपनी सेंड की हुई रकम रिवर्स कर लेते हैं या उनका अकाउंट फेक होता है। नतीजा – आपका पैसा गया। वैरिएंट: जंप्ड डिपॉजिट स्कैम, जहां छोटी रकम डालकर बड़ी रकम वापस मांगते हैं।

हमारे youtube channel KNOWLEDGE BHARAT को यहां क्लिक करके सब्सक्राइब करें 👇

https://youtube.com/@knowledgebharat13?si=DyG9wF62gxoxp4W5

4. फेक क्यूआर कोड स्कैम (Fake QR Code Scam)

दुकान, रेहड़ी या ऑनलाइन ठग फेक QR कोड दिखाते हैं। आप स्कैन करके पेमेंट करते हैं, लेकिन पैसा ठग के अकाउंट में चला जाता है। कई बार असली QR पर फेक स्टिकर चिपका दिया जाता है। ऑनलाइन मार्केटप्लेस पर भी फेक QR भेजकर ठगी होती है।

5. फेक कलेक्ट रिक्वेस्ट स्कैम (Fake Request for Money)

UPI में “कलेक्ट रिक्वेस्ट” भेजकर ठग पैसे मांगते हैं। रिक्वेस्ट बैंक या किसी जानकार की तरफ से लगती है। अगर आप अप्रूव कर देते हैं, तो पैसे सीधे उनके अकाउंट में ट्रांसफर हो जाते हैं। कई बार “रिफंड प्रोसेस” के नाम पर ऐसी रिक्वेस्ट भेजी जाती है।

6. स्क्रीन शेयरिंग स्कैम (Screen Sharing Scam)

ठग कहते हैं कि समस्या सॉल्व करने के लिए AnyDesk, TeamViewer जैसी ऐप इंस्टॉल करें और स्क्रीन शेयर करें। स्क्रीन शेयर करते ही ठग आपके फोन को कंट्रोल कर लेते हैं और UPI से पैसे ट्रांसफर कर देते हैं।

7. फेक कस्टमर केयर स्कैम (Fake Customer Care)

सोशल मीडिया या सर्च पर फेक कस्टमर केयर नंबर या हैंडल मिलते हैं। आप समस्या बताते हैं, तो ठग आपसे OTP/PIN मांगते हैं या फेक लिंक भेजते हैं। कई बार फेक UPI सपोर्ट पेज बनाकर शिकायत दर्ज करने के नाम पर ठगी करते हैं।

8. लॉटरी/प्राइज/जॉब स्कैम

मैसेज आता है कि आपने लॉटरी जीती है, कोई पार्सल रुका है या जॉब ऑफर है। प्रोसेसिंग फीस या टैक्स के नाम पर UPI से पैसे मांगते हैं। पैसे जाते हैं, लेकिन कुछ मिलता नहीं।

9. SIM स्वैपिंग स्कैम (SIM Swapping)

ठग आपकी डुप्लीकेट SIM बनवाकर आपके नंबर पर आने वाले OTP खुद रिसीव कर लेते हैं और UPI अकाउंट एक्सेस कर पैसे निकाल लेते हैं।

ये हैं भारत में सबसे ज्यादा होने वाले यूपीआई स्कैम के प्रकार। ध्यान दें – ज्यादातर मामलों में ठग आपसे ही PIN/OTP मंगवाते हैं या आपकी गलती से पेमेंट अप्रूव करवाते हैं। अगले हिस्से में हम बताएंगे कि ठग आपको कैसे अपने जाल में फंसाते हैं और इनसे बचने के आसान उपाय क्या हैं।

सजग रहें, सुरक्षित रहें!

🔷 यूपीआई की शुरुआत: किसने और कब लॉन्च किया?

यूपीआई (Unified Payments Interface) भारत की डिजिटल पेमेंट क्रांति का सबसे बड़ा मील का पत्थर है। इसकी आधिकारिक शुरुआत 11 अप्रैल 2016 को हुई थी। इसे लॉन्च करने का श्रेय नेशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडिया (NPCI) को जाता है, जो भारत में रिटेल पेमेंट और सेटलमेंट सिस्टम को संचालित करने वाली प्रमुख संस्था है।

लॉन्च के समय तत्कालीन RBI गवर्नर डॉ. रघुराम राजन ने यूपीआई को औपचारिक रूप से शुरू किया था। शुरुआत में 21 बैंकों ने इसमें भाग लिया, लेकिन आज यह सैकड़ों बैंकों और ऐप्स (जैसे PhonePe, Google Pay, Paytm, BHIM आदि) के साथ जुड़ चुका है।

देश दुनिया की महत्वपूर्ण खबरों से जुड़ने के लिए यहां क्लिक करें 👇

https://knowledgebharat.com/category/latest-news/

नियंत्रण और निगरानी: यूपीआई पूरी तरह से भारतीय रिज़र्व बैंक (RBI) के दिशा-निर्देशों और नियमन के अंतर्गत काम करता है। NPCI इसे संचालित और मेंटेन करता है, जबकि RBI सुरक्षा मानकों, नीतियों और नवाचारों पर नजर रखता है।

👉 एक महत्वपूर्ण बात: यूपीआई की तकनीक और सिस्टम स्वयं बेहद सुरक्षित है। इसमें दो-स्तरीय ऑथेंटिकेशन (UPI PIN + डिवाइस बाइंडिंग) और एन्क्रिप्शन का इस्तेमाल होता है। लेकिन ज्यादातर फ्रॉड तब होते हैं जब उपयोगकर्ता खुद अपनी गलती से OTP, UPI PIN या अन्य संवेदनशील जानकारी ठगों के साथ शेयर कर लेते हैं। सिस्टम सुरक्षित है, सुरक्षा की जिम्मेदारी हमारी भी है!

यूपीआई ने भारत को दुनिया के सबसे उन्नत डिजिटल पेमेंट देशों में शुमार कर दिया है। आज हर महीने अरबों ट्रांजेक्शन सिर्फ यूपीआई से हो रहे हैं। सतर्क रहें, और इस सुविधा का पूरा फायदा उठाएं!

🔷 क्या यूपीआई सुरक्षित है या नहीं?

✔️ हाँ, यूपीआई की प्रणाली स्वयं बेहद सुरक्षित है!

यूपीआई (Unified Payments Interface) दुनिया की सबसे उन्नत और सुरक्षित डिजिटल पेमेंट सिस्टम में से एक मानी जाती है। यह सुरक्षा कई स्तरों पर सुनिश्चित की जाती है:

- आरबीआई और एनपीसीआई का सख्त नियंत्रण: यूपीआई को नेशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडिया (NPCI) संचालित करता है, जबकि भारतीय रिज़र्व बैंक (RBI) इसके सभी नियमों, सुरक्षा मानकों और निगरानी की जिम्मेदारी लेता है। कोई भी नया फीचर या बदलाव RBI की मंजूरी के बिना लागू नहीं होता।

- बैंक-स्तरीय सुरक्षा फीचर्स: हर ट्रांजेक्शन में दो-स्तरीय ऑथेंटिकेशन (2-Factor Authentication) अनिवार्य है – आपका UPI PIN और डिवाइस बाइंडिंग (आपका फोन ही ऑथोराइज्ड डिवाइस होता है)। बिना सही PIN के कोई ट्रांजेक्शन पूरा नहीं हो सकता।

- एंड-टू-एंड एन्क्रिप्शन: सभी लेन-देन पूरी तरह एन्क्रिप्टेड होते हैं, यानी डेटा ट्रांसफर के दौरान कोई तीसरा व्यक्ति इसे पढ़ या बदल नहीं सकता। NPCI के सेंट्रलाइज्ड सिस्टम में रियल-टाइम मॉनिटरिंग भी होती है।

- अतिरिक्त सुरक्षा लेयर्स: IPIN, बायोमेट्रिक वेरिफिकेशन (फिंगरप्रिंट/फेस आईडी), ट्रांजेक्शन लिमिट और 24 घंटे की रिपोर्टिंग विंडो जैसी सुविधाएं फ्रॉड को कम करने में मदद करती हैं।

दुनिया भर के एक्सपर्ट्स भी मानते हैं कि तकनीकी रूप से यूपीआई बहुत मजबूत है – यही वजह है कि भारत में हर महीने अरबों ट्रांजेक्शन सुरक्षित रूप से हो रहे हैं।

❌ लेकिन… ज्यादातर फ्रॉड उपयोगकर्ता की लापरवाही से होते हैं!

यूपीआई सिस्टम सुरक्षित है, लेकिन ठग “सोशल इंजीनियरिंग” का इस्तेमाल करते हैं – यानी आपको डराकर, लालच देकर या जल्दबाजी में गलती करवाकर आपसे ही OTP, UPI PIN या अन्य डिटेल ले लेते हैं।

- कोई असली बैंक या UPI ऐप कभी फोन, SMS या लिंक पर आपसे PIN/OTP नहीं मांगेगा।

- ज्यादातर स्कैम में पीड़ित खुद ही गलती से जानकारी शेयर कर देता है या फेक लिंक/QR पर ट्रांजेक्शन कर बैठता है।

निष्कर्ष: यूपीआई 100% सुरक्षित है अगर आप सतर्क रहें। सिस्टम की सुरक्षा पर भरोसा करें, लेकिन अपनी जिम्मेदारी भी निभाएं – PIN/OTP कभी शेयर न करें, अनजान लिंक न खोलें और संदिग्ध ट्रांजेक्शन को तुरंत रिपोर्ट करें।

सोनभद्र जिले के बारे में विस्तार से जानने के लिए यहां क्लिक करें 👇

https://knowledgebharat.com/sonbhadra-district-information/

सजग रहें, तो पूरी तरह सुरक्षित रहेंगे!

🔷 विद्यार्थियों और नौकरी की तैयारी करने वालों के लिए

विद्यार्थी और जॉब की तैयारी कर रहे युवा आजकल यूपीआई का सबसे ज्यादा इस्तेमाल करते हैं। वे इसका उपयोग मुख्य रूप से करते हैं:

- परीक्षा फॉर्म भरने और एप्लीकेशन फीस जमा करने में

- कोचिंग, ऑनलाइन कोर्स या लाइब्रेरी फीस पेमेंट के लिए

- सरकारी नौकरी, एडमिशन या प्रतियोगी परीक्षाओं के ऑनलाइन आवेदन में

इन कामों में अक्सर जल्दबाजी होती है और ठग इसी का फायदा उठाते हैं। इसलिए इस ग्रुप को कुछ खास तरह के यूपीआई स्कैम से विशेष रूप से सतर्क रहना चाहिए:

1. फेक जॉब ऑफर स्कैम

ठग आपको मैसेज या कॉल करके कहते हैं कि आपका सेलेक्शन हो गया है – सरकारी नौकरी, इंटर्नशिप या प्राइवेट जॉब में। “सिक्योरिटी डिपॉजिट”, “ट्रेनिंग फीस”, “वेरिफिकेशन चार्ज” या “जॉइनिंग प्रोसेसिंग फीस” के नाम पर यूपीआई से पैसे मांगते हैं। पैसे जाते हैं, जॉब कभी नहीं मिलती। याद रखें – कोई भी असली कंपनी या सरकारी विभाग जॉब देने से पहले पैसे नहीं मांगता।

2. रिफंड स्कैम (फेक रिफंड प्रोसेस)

आपने कोई फॉर्म भरते समय फीस जमा की, ठग कॉल करके कहते हैं – “आपकी फीस डबल कट गई है” या “रिफंड प्रोसेस करना है”। फिर OTP या स्क्रीन शेयर मांगकर आपके अकाउंट से पैसे निकाल लेते हैं। कई बार “गलती से ज्यादा पैसे आए हैं, वापस कर दो” कहकर भी ठगते हैं।

3. फेक एडमिशन/एग्जाम स्कैम

फर्जी वेबसाइट या मैसेज से कहा जाता है कि कॉलेज एडमिशन, कोचिंग सीट या परीक्षा रजिस्ट्रेशन के लिए तुरंत यूपीआई से पेमेंट करें। फेक QR कोड या लिंक दिया जाता है, पैसा ठग के अकाउंट में चला जाता है।

विशेष सलाह:

- कभी भी जल्दबाजी में अनजान नंबर या लिंक पर पेमेंट न करें।

- ऑफिशियल वेबसाइट (जैसे SSC, UPSC, की साइट) से ही पेमेंट करें।

- जॉब या एडमिशन के नाम पर पहले पैसे मांगने वाले से बचें।

- अगर कोई “रिफंड” या “वेरिफिकेशन” के लिए OTP/PIN मांगे, तो तुरंत कॉल काट दें।

🔷 अगर यूपीआई स्कैम हो जाए तो क्या करें?

अगर आपको लगता है कि आपके साथ यूपीआई फ्रॉड हो गया है और खाते से पैसे कट गए हैं, तो घबराएं नहीं – तुरंत कार्रवाई करें। जितनी जल्दी आप शिकायत दर्ज करेंगे, पैसे वापस मिलने की संभावना उतनी ही ज्यादा होगी। आरबीआई के नियमों के अनुसार, अनधिकृत ट्रांजेक्शन की रिपोर्ट 3 कार्यदिवसों के अंदर करने पर बैंक आपको पूरा नुकसान उठाने से बचा सकता है।

यहां स्टेप-बाय-स्टेप क्या करना चाहिए:

- तुरंत अपने बैंक को सूचित करें अपने बैंक की कस्टमर केयर पर कॉल करें या नजदीकी ब्रांच में जाएं। ट्रांजेक्शन ID और डिटेल्स बताकर अनधिकृत लेन-देन की लिखित शिकायत दर्ज करें। बैंक आपके अकाउंट को फ्रीज कर सकता है और जांच शुरू करेगा।

- साइबर क्राइम हेल्पलाइन 1930 पर कॉल करें यह नेशनल साइबर क्राइम रिपोर्टिंग हेल्पलाइन है, जो 24×7 उपलब्ध है। यहां कॉल करके अपनी शिकायत दर्ज करवाएं। वे आपको आगे की प्रक्रिया बताएंगे और जरूरी गाइडेंस देंगे।

- cybercrime.gov.in पर ऑनलाइन शिकायत दर्ज करें नेशनल साइबर क्राइम रिपोर्टिंग पोर्टल पर जाएं। “Report Other Cybercrime” ऑप्शन चुनें और यूपीआई फ्रॉड की पूरी डिटेल्स (ट्रांजेक्शन ID, तारीख, रकम, ठग का UPI ID/नंबर आदि) भरें। शिकायत दर्ज होने पर आपको एक रेफरेंस नंबर मिलेगा – इसे संभालकर रखें।

- अपने यूपीआई ऐप में ट्रांजेक्शन रिपोर्ट करें Google Pay, PhonePe, Paytm या BHIM जैसे ऐप में जाएं। संबंधित ट्रांजेक्शन पर क्लिक करें और “Report Issue” या “Dispute Transaction” का ऑप्शन चुनें। फ्रॉड कैटेगरी सिलेक्ट करके डिटेल्स भरें। ऐप आपको बैंक से जोड़ देगा।

अतिरिक्त जरूरी कदम:

- अपना UPI PIN तुरंत बदलें और अगर जरूरी हो तो UPI ऐप को डी-लिंक करें।

- बैंक अकाउंट स्टेटमेंट चेक करें और कोई और संदिग्ध ट्रांजेक्शन तो नहीं हुआ, देखें।

- सभी जगह एक ही रेफरेंस नंबर का इस्तेमाल करें ताकि केस जल्दी ट्रैक हो।

⏰ याद रखें: ज्यादातर मामलों में 72 घंटे के अंदर रिपोर्ट करने पर बैंक पैसे वापस कर देता है। देरी हुई तो रिकवरी मुश्किल हो सकती है।

तुरंत एक्शन लें, और आगे से और ज्यादा सतर्क रहें। आपका पैसा आपका हक है – इसे वापस पाएं!

| विशेषता | यूपीआई | नकद (Cash) |

|---|---|---|

| गति | बहुत तेज | धीमी |

| रिकॉर्ड | डिजिटल रिकॉर्ड उपलब्ध | कोई रिकॉर्ड नहीं |

| सुरक्षा | अधिक सुरक्षित | कम सुरक्षित |

| सुविधा | बहुत अधिक | सीमित |

🔷 यूपीआई फ्रॉड रिकवरी: कुछ वास्तविक केस स्टडीज

यूपीआई स्कैम से पैसा गंवाना दुखद है, लेकिन अच्छी खबर यह है कि अगर आप तुरंत कार्रवाई करें, तो पैसे वापस मिलने की अच्छी संभावना रहती है। भारत में हजारों मामलों में पीड़ितों को उनका पैसा वापस मिल चुका है – चाहे पुलिस की मदद से, बैंक की जांच से या साइबर क्राइम पोर्टल के जरिए। नीचे हम कुछ वास्तविक और प्रेरक केस स्टडीज बता रहे हैं (नाम और कुछ डिटेल्स गोपनीयता के लिए बदल दी गई हैं), जो दिखाते हैं कि सतर्कता और तेज एक्शन से रिकवरी संभव है।

केस 1: छोटी रकम का तुरंत रिकवरी (पर्सनल स्टोरी, 2025)

एक व्यक्ति ने फेक रिफंड स्कैम में ₹10,000 गंवा दिए। ठग ने खुद को बैंक अधिकारी बताया और स्क्रीन शेयर करवाकर पैसे ट्रांसफर कर लिए। पीड़ित ने ट्रांजेक्शन होते ही (कुछ मिनटों में) अपने बैंक को कॉल किया, 1930 हेल्पलाइन पर शिकायत दर्ज की और cybercrime.gov.in पर ऑनलाइन कंप्लेंट फाइल की। बैंक ने तुरंत ठग के अकाउंट को फ्रीज कर दिया। 48 घंटे के अंदर पूरी रकम वापस कर दी गई।

सीख: जितनी जल्दी रिपोर्ट, उतनी तेज रिकवरी। RBI नियमों के तहत 3 दिन के अंदर रिपोर्ट करने पर बैंक जिम्मेदार होता है।

केस 2: पुलिस की मदद से बड़ी रकम की वापसी (शोपियां, जम्मू-कश्मीर, 2025)

साइबर पुलिस ने UPI फ्रॉड, फेक लोन ऐप्स और OTP स्कैम के कई मामलों में कुल ₹63.22 लाख की रकम रिकवर की। एक पीड़ित ने सोशल मीडिया स्कैम में ₹5 लाख गंवाए थे। शिकायत मिलते ही पुलिस ने ठगों के अकाउंट फ्रीज करवाए और NPCI के साथ कोऑर्डिनेट करके पैसे वापस करवाए। कई पीड़ितों को 7-15 दिनों में रकम मिल गई।

सीख: साइबर सेल बहुत एक्टिव हैं। cybercrime.gov.in पर शिकायत से पुलिस सीधे एक्शन लेती है।

केस 3: RBI ओम्बड्समैन की मदद से लंबे केस में सफलता (कोलकाता, 2024-2025)

दक्षिण कोलकाता के दो लोगों ने साइबर फ्रॉड में पैसा गंवाया। बैंक ने पहले रिफंड से इनकार कर दिया। उन्होंने RBI के बैंकिंग ओम्बड्समैन से शिकायत की। एक केस में 10 दिनों में, दूसरे में एक साल बाद पूरी रकम वापस मिली। सीख: अगर बैंक मना करे, तो RBI ओम्बड्समैन (rbi.org.in पर ऑनलाइन कंप्लेंट) अंतिम उम्मीद है। कई मामलों में पीड़ितों को ब्याज सहित पैसा मिलता है।

केस 4: कंज्यूमर कोर्ट का ऑर्डर (चंडीगढ़, 2025)

एक व्यक्ति के साथ ₹99,000 की UPI ठगी हुई। बैंक ने रिफंड नहीं किया। पीड़ित ने डिस्ट्रिक्ट कंज्यूमर कमीशन में केस दायर किया। कोर्ट ने SBI को ब्याज सहित पूरी रकम लौटाने का आदेश दिया। सीख: कानूनी रास्ता भी कामयाब होता है, खासकर जब बैंक लापरवाही बरतता है।

ये केस दिखाते हैं कि भारत में सिस्टम पीड़ितों के पक्ष में है – 2024-2025 में लाखों मामलों में करोड़ों रुपये रिकवर हुए हैं। लेकिन सफलता की कुंजी है

तुरंत एक्शन: 1930 डायल करें, cybercrime.gov.in पर रिपोर्ट करें और बैंक को सूचित करें।

घबराएं नहीं, लड़ें – आपका पैसा वापस आ सकता है! सतर्क रहें, सुरक्षित रहें

🔷 यूपीआई की सामान्य समस्याएँ और उनके आसान समाधान

यूपीआई का इस्तेमाल करते समय कभी-कभी छोटी-मोटी समस्याएँ आ जाती हैं। ज्यादातर मामलों में ये तकनीकी या यूजर की छोटी गलती से होती हैं, और इन्हें आसानी से सुलझाया जा सकता है। लेकिन कुछ समस्याएँ स्कैम का संकेत भी हो सकती हैं। नीचे हम सबसे आम समस्याओं और उनके विश्वसनीय समाधानों की सूची दे रहे हैं – स्टेप-बाय-स्टेप, ताकि आप खुद ही ठीक कर सकें।

1. OTP नहीं आ रहा

समस्या: ट्रांजेक्शन या लॉगिन के समय OTP (वन-टाइम पासवर्ड) नहीं आता।

समाधान:

- सबसे पहले अपना मोबाइल नेटवर्क और सिग्नल चेक करें। एयरप्लेन मोड ऑन-ऑफ करके या फोन रीस्टार्ट करके देखें।

- एसएमएस इनबॉक्स में स्पैम/ब्लॉक फोल्डर चेक करें – कई बार OTP वहाँ चला जाता है।

- बैंक में रजिस्टर्ड मोबाइल नंबर सही है या नहीं, कन्फर्म करें। अगर नंबर बदल गया है तो बैंक ब्रांच या ऐप से अपडेट करें।

- अगर फिर भी नहीं आता, तो बैंक कस्टमर केयर पर कॉल करें।

2. गलती से गलत व्यक्ति को पेमेंट हो गया

समस्या: जल्दबाजी में गलत UPI ID या नंबर पर पैसे भेज दिए।

समाधान:

- तुरंत (कुछ मिनटों में) अपने बैंक को कॉल करें या ऐप में ट्रांजेक्शन रिपोर्ट करें।

- अगर रकम छोटी है और प्राप्तकर्ता सही व्यक्ति है, तो उनसे संपर्क करके वापसी मांगें।

- अगर स्कैम लगता है, तो 1930 हेल्पलाइन और cybercrime.gov.in पर शिकायत दर्ज करें। कई मामलों में 24-72 घंटे में पैसा वापस मिल जाता है।

- आगे से पेमेंट करने से पहले UPI ID और नाम अच्छे से मैच करें।

3. बार-बार फर्जी कॉल या मैसेज आ रहे हैं

समस्या: अनजान नंबरों से बैंक या UPI सपोर्ट के नाम पर कॉल/मैसेज आते हैं।

समाधान:

- नंबर को तुरंत ब्लॉक करें (फोन की कॉल ब्लॉक फीचर या Truecaller ऐप से)।

- DND (Do Not Disturb) सर्विस एक्टिवेट करें – 1909 पर “START DND” मैसेज भेजें।

- कभी भी OTP, PIN या व्यक्तिगत डिटेल शेयर न करें। असली बैंक कभी फोन पर ये नहीं मांगता।

- अगर कॉल बहुत ज्यादा हैं, तो साइबर क्राइम पोर्टल पर रिपोर्ट करें।

4. UPI PIN भूल गए

समस्या: पिन फॉरगॉट हो गया, ट्रांजेक्शन नहीं हो रहा।

समाधान:

- UPI ऐप (PhonePe, Google Pay आदि) में “Forgot PIN” ऑप्शन चुनें।

- डेबिट कार्ड डिटेल्स या OTP से नया PIN सेट करें।

- अगर कार्ड नहीं है, तो बैंक ब्रांच जाकर रीसेट करवाएं।

5. ट्रांजेक्शन बार-बार फेल हो रहा

समस्या: “Transaction Failed” या “Declined” मैसेज आता है।

समाधान:

- अकाउंट में पर्याप्त बैलेंस चेक करें और डेली लिमिट देखें।

- इंटरनेट कनेक्शन मजबूत करें।

- UPI ऐप और फोन को अपडेट करें।

- अगर समस्या बनी रहे, तो बैंक से संपर्क करें – कभी सर्वर इश्यू भी होता है।

ये छोटी समस्याएँ सामान्य हैं और इन्हें सुलझाना आसान है। लेकिन याद रखें – अगर कोई समस्या स्कैम से जुड़ी लगे (जैसे कोई OTP मांग रहा हो), तो तुरंत सतर्क हो जाएं। यूपीआई सुविधाजनक है, बस थोड़ी सावधानी से इसे और सुरक्षित बनाएं।

🔷 अक्सर पूछे जाने वाले प्रश्न (FAQ)

❓ क्या बैंक या UPI कंपनी कभी फोन पर UPI PIN मांगती है?

नहीं। कोई भी बैंक, UPI ऐप (PhonePe, Google Pay, Paytm) या NPCI कभी भी फोन, मैसेज या व्हाट्सऐप पर आपका UPI PIN नहीं मांगता। अगर कोई ऐसा करे तो वह 100% फ्रॉड होता है।

❓ क्या QR Code स्कैन करने से पैसा अपने आप कट सकता है?

हाँ। अगर आप किसी फर्जी या गलत QR Code को स्कैन करके पेमेंट कन्फर्म कर देते हैं, तो आपका पैसा सीधे सामने वाले के अकाउंट में चला जाता है। QR Code स्कैन करते समय हमेशा रिसीवर का नाम जरूर चेक करें।

❓ अगर UPI Scam हो जाए तो सबसे पहले क्या करना चाहिए?

UPI फ्रॉड होते ही तुरंत अपने बैंक की कस्टमर केयर से संपर्क करें, UPI ऐप को ब्लॉक करवाएं और 1930 साइबर क्राइम हेल्पलाइन पर शिकायत दर्ज करें। जितनी जल्दी रिपोर्ट करेंगे, पैसा वापस मिलने की संभावना उतनी ज्यादा होती है।

❓ क्या कोई सिर्फ UPI ID जानकर मेरे अकाउंट से पैसा निकाल सकता है?

नहीं। केवल UPI ID जानने से कोई पैसा नहीं निकाल सकता। पैसा तभी कटता है जब आप खुद UPI PIN डालकर किसी पेमेंट को अप्रूव करते हैं।

❓ क्या “पैसा वापस भेजने” वाली UPI रिक्वेस्ट भी फ्रॉड हो सकती है?

हाँ। कई बार ठग कहते हैं कि वे पैसा वापस भेज रहे हैं, लेकिन असल में वे पेमेंट रिक्वेस्ट भेजते हैं। अगर आप उसे अप्रूव कर देते हैं, तो पैसा आपके अकाउंट से कट जाता है।

❓ क्या अनजान लिंक पर क्लिक करने से UPI फ्रॉड हो सकता है?

हाँ। फर्जी SMS, WhatsApp या Email लिंक पर क्लिक करने से आपके मोबाइल में मैलवेयर आ सकता है या नकली वेबसाइट खुल सकती है, जिससे आपकी UPI डिटेल चोरी हो सकती है।

❓ क्या UPI Scam में गया पैसा वापस मिल सकता है?

अगर आपने फ्रॉड की शिकायत तुरंत बैंक और साइबर क्राइम पोर्टल पर की है, तो कुछ मामलों में पैसा वापस मिल सकता है। देरी करने पर पैसा वापस मिलने की संभावना कम हो जाती है।

❓ UPI Scam से बचने का सबसे सुरक्षित तरीका क्या है?

UPI PIN और OTP कभी किसी को न बताएं, अनजान लिंक न खोलें, फर्जी कॉल से सावधान रहें और केवल आधिकारिक UPI ऐप का ही इस्तेमाल करें।

❓ क्या स्क्रीन शेयर या रिमोट ऐप से भी UPI फ्रॉड हो सकता है?

हाँ। AnyDesk, TeamViewer जैसे ऐप के जरिए ठग आपके फोन का कंट्रोल लेकर आपके UPI ऐप से पैसे निकाल सकते हैं। कभी भी किसी अनजान व्यक्ति को रिमोट एक्सेस न दें।

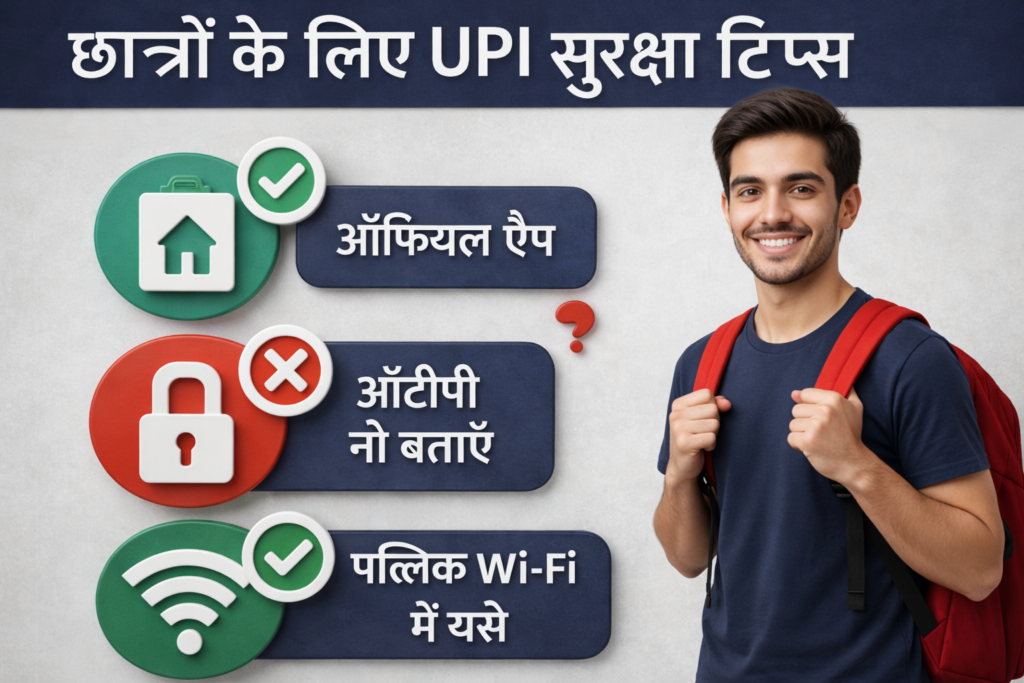

🔷 महत्वपूर्ण सुझाव: खुद को सुरक्षित रखने के लिए

यूपीआई का पूरा फायदा उठाने के लिए इन आसान लेकिन जरूरी टिप्स को हमेशा याद रखें:

- केवल आधिकारिक ऐप्स इस्तेमाल करें: Google Pay, PhonePe, Paytm, BHIM जैसे NPCI-अप्रूव्ड ऐप्स ही डाउनलोड करें। प्ले स्टोर या ऐप स्टोर से ही इंस्टॉल करें, किसी लिंक से नहीं।

- ऐप को नियमित अपडेट रखें: नए अपडेट में सुरक्षा पैच आते हैं, जो स्कैम से बचाते हैं।

- सार्वजनिक वाई-फाई पर पेमेंट न करें: फ्री वाई-फाई पर हैकिंग का खतरा ज्यादा होता है। अपना मोबाइल डेटा इस्तेमाल करें।

- ट्रांजेक्शन से पहले डबल चेक करें: UPI ID, नाम और रकम अच्छे से मैच करें।

- मजबूत UPI PIN रखें: आसान पिन (जैसे 1234 या जन्मतिथि) न रखें, और इसे किसी से शेयर न करें।

- अनजान लिंक या QR पर क्लिक/स्कैन न करें: संदिग्ध लगे तो छोड़ दें।

ये छोटे-छोटे कदम आपको बड़े नुकसान से बचा सकते हैं!

🔷 निष्कर्ष

यूपीआई ने भारत में डिजिटल पेमेंट को क्रांतिकारी बना दिया है – यह तेज, सुविधाजनक और ज्यादातर मामलों में पूरी तरह सुरक्षित है। लेकिन ठग हमेशा नए तरीके ढूंढते रहते हैं, और ज्यादातर फ्रॉड हमारी छोटी सी लापरवाही से होते हैं। अगर आप सही जानकारी रखें, सतर्क रहें और ऊपर बताए गए नियमों का पालन करें, तो यूपीआई स्कैम से 100% बचा जा सकता है।

जागरूकता ही सबसे बड़ा हथियार है। इस जानकारी को अपने परिवार, दोस्तों और आस-पास के लोगों तक शेयर करें – ताकि कोई और ठगी का शिकार न बने। सुरक्षित ट्रांजेक्शन करें, और डिजिटल भारत का पूरा फायदा उठाएं!

सजग रहें, सुरक्षित रहें!

Disclaimer

यह लेख केवल जागरूकता और शैक्षणिक उद्देश्यों के लिए लिखा गया है। इसमें दी गई जानकारी सामान्य स्रोतों और उपलब्ध आंकड़ों पर आधारित है। किसी भी वित्तीय लेन-देन, कानूनी कार्रवाई या स्कैम रिपोर्टिंग से पहले हमेशा आधिकारिक स्रोतों (जैसे RBI, NPCI, बैंक वेबसाइट या cybercrime.gov.in) की जांच करें और पेशेवर सलाह लें। लेखक या प्रकाशक किसी भी नुकसान के लिए जिम्मेदार नहीं हैं।

2 thoughts on “UPI Scam Kya hai 2026? एक गलती और अकाउंट हो सकता है खाली | पूरी जानकारी हिंदी में।”

Comments are closed.